Kiedy mamy naście lat nie myślimy o tym, co będzie się działo po siedemdziesiątce. Jednak realia zmuszają do podjęcia pewnych kroków już wtedy, gdy rozpoczynamy pierwszą pracę.

Systemy emerytalne:

- system repartycyjny - jest oparty na umowie pokoleniowej, co oznacza, że osoby pracujące odprowadzają składki, z których wypłacane są świadczenia obecnym emerytom. Wysokość emerytury jest w małej mierze uzależniona od wielkości składek odprowadzanych przez wszystkie lata aktywności zawodowej, wynika ze średniego wynagrodzenia w gospodarce, czyli pośrednio również z sytuacji gospodarczej kraju: starzenie się społeczeństwa oraz bezrobocie.

- w systemie kapitałowym - osoby pracujące wpłacają składki emerytalne na swoje własne konta w funduszach emerytalnych. Zadaniem funduszu jest takie zainwestowanie tych pieniędzy, aby przynosiły one dodatkowy zysk i nie traciły na wartości. Pieniądze są wypłacane w sposób zawarty w umowie (jednorazowo, miesięcznie, transzami), gdy osoba pracująca staje się emerytem. Niebezpieczeństwem w tym systemie są wahania i kryzysy na rynkach finansowych.

- Istnieją również systemy mieszane - czyli złożone zarówno z elementów systemu repartycyjnego, jak i systemu kapitałowego. Celem takiego systemu jest przede wszystkim dywersyfikacja ryzyka związanego z finansowaniem emerytur.

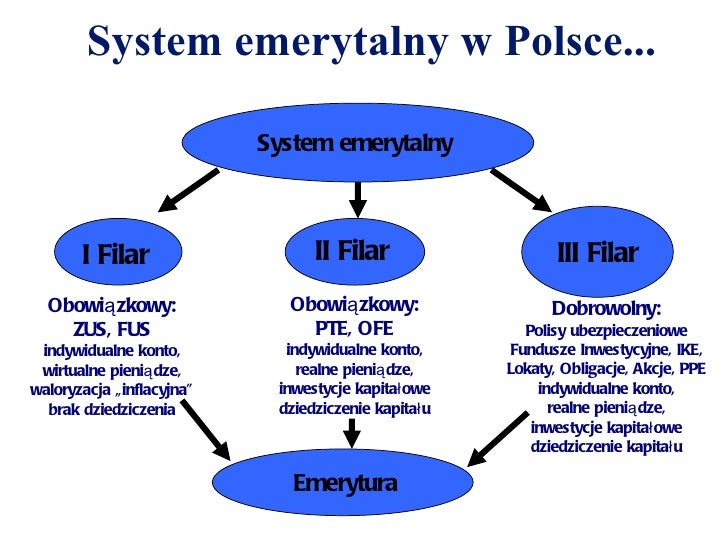

System emerytalny w Polsce:

Składka na ubezpieczenie emerytalne wynosi 19,52% i odprowadzana jest przez naszego pracodawcę do ZUS. Tam 17,22% trafia na indywidualne konto ubezpieczonego w ramach I filaru. Pieniądze te nie leżą na koncie, lecz są tam jedynie odnotowywane, a fizycznie wypłacane są obecnym emerytom. Zatem I filar reprezentuje system repartycyjny, w ramach którego ZUS czuwa nad realną wartością zbieranych przez pracowników środków i dokonuje ich waloryzacji.

- waloryzacja - utrzymanie realnej wartości zgromadzonych środków finansowych poprzez uwzględnienie wzrostu płac, kosztów utrzymania oraz inflacji.

Pieniądze zgromadzone w ramach I filaru nie są dziedziczone. Gdy nie wykorzystamy ich, przejdą na rzecz państwa. Pozostała część składki - czyli 2,3% przekazywana jest przez ZUS do wybranego wcześniej przez ubezpieczonego Otwartego Funduszu Emerytalnego (OFE) w ramach II filaru emerytalnego (docelowo od 2017 r. OFE otrzyma 3,5% składki). Każda osoba podejmują po raz pierwszy pracę zobowiązana jest w ciągu 7 dni od dnia podpisania umowy zgłosić z ZUS OFE, do którego mają być przekierowane pieniądze. Jeśli tego nie zrobi fundusz zostanie jej przydzielony losowo. W przeciwieństwie do I filaru, w II pieniądze mogą być dziedziczone, a OFE inwestują je na rynku finansowym.

![Znalezione obrazy dla zapytania czym się nalezy kierować przy wyborze ]funduszu emerytalnego](https://slideplayer.pl/slide/12081070/69/images/8/Wyb%C3%B3r+OFE+Czym+si%C4%99+kierowa%C4%87.jpg)

Najpopularniejszym formami oszczędzania na przyszłą emeryturę w ramach III filaru są Indywidualne Konta Emerytalne (IKE) oraz opcja ochronno-oszczędnościowa ubezpieczenia na życie. Oszczędzanie na IKA pozwala na zgromadzenie dodatkowych oszczędności, dzięki którym będzie można uzupełnić dochody emerytalne z pierwszych dwóch filarów. Osoby wybierające taką formę oszczędzania nie muszą odprowadzać podatku od dochodów, a od 2012 r. korzystają z 4% ulgi podatkowej.

IKE inwestuje pieniądze ubezpieczonych na rynku finansowym w wybrany przez nich sposób:

- agresywny (inwestowanie w akcje)

- zrównoważony (inwestuję się połowę w akcje, połowę w obligacje)

- bezpieczny (inwestowanie w obligacje)

Czynniki wpływające na wysokość emerytury:

CIEKAWOSTKA:

W momencie gdy w 2011 r. roczne wynagrodzenie ubezpieczonego przekroczyło 94 380 zł, pracodawca przestawał odprowadzać składki na jego ubezpieczenie emerytalne oraz rentowe. Związane jest to z zapisem, który ogranicza pobieranie i przekazywanie składek emerytalnych, gdy wynagrodzenie pracownika w danym roku przekroczy 30-krotność średniej prognozowanej pensji. Jednak "zaoszczędzona" w ten sposób suma powiększa dochód pracownika, zatem płaci on podatek PIT od wyższej kwoty.

Komentarze

Prześlij komentarz